Податкова консультація

Чи потрібно підприємцю подавати до податкового органу повідомлення про відкриття рахунків в іноземних банках за межами України?

Відповідно до пункту 3 статті 4 Закону України від 21 червня 2018 року № 2473-VIII «Про валюту і валютні операції» резиденти, зокрема, юридичні особи або самозайняті особи, з урахуванням обмежень,...

ДокладнішеЯка дата вважається датою сплати податкового зобов’язання для платників, які використовують єдиний рахунок?

Відповідно до абзацу першого пункту 35 прим. 1.1 статті 35 прим. 1 ПКУ єдиний рахунок – це рахунок, відкритий у центральному органі виконавчої влади, що реалізує державну політику у сфері...

ДокладнішеЯким чином платник повинен повідомити контролюючий орган про оскарження до ДПС податкового повідомлення-рішення?

Відповідно до пункту 56.2 статті 56 ПКУ у разі якщо платник податків вважає, що контролюючий орган неправильно визначив суму грошового зобов’язання або прийняв будь-яке інше рішення, що суперечить законодавству або...

ДокладнішеЗа яким ідентифікатором форми подається Звіт про контрольовані операції, починаючи з 01.08.2024?

Відповідно до підпункту 39.4.2 пункту 39.4 статті 39 ПКУ платники податків, які у звітному році здійснювали контрольовані операції, зобов’язані подавати до 01 жовтня року, що настає за звітним, Звіт про...

ДокладнішеЯк здійснюється вхід до Електронного кабінету із застосуванням ключа з «Хмарного сховища»?

Захищений носій особистого ключа – засіб кваліфікованого електронного підпису чи печатки, що призначений для зберігання особистого ключа та має вбудовані апаратно-програмні засоби, що забезпечують захист записаних на ньому даних від...

ДокладнішеЯкі вимоги до оформлення запиту на отримання публічної інформації в контролюючих органах та у які терміни він розглядається?

Відповідно до статті 19 Закону України «Про доступ до публічної інформації» від 13 січня 2011 року № 2939-VI запит на інформацію – це прохання особи до розпорядника інформації надати публічну...

ДокладнішеЗа якими кодами бюджетної класифікації сплачується рентна плата за спецвикористання води та як можна отримати інформацію про банківські реквізити?

Наказом Міністерства фінансів України від 14.01.2011 № 11 «Про бюджетну класифікацію» визначено класифікацію доходів бюджету, згідно з якою встановлено коди та найменування податків та зборів. Зокрема, для сплати рентної плати...

Докладніше

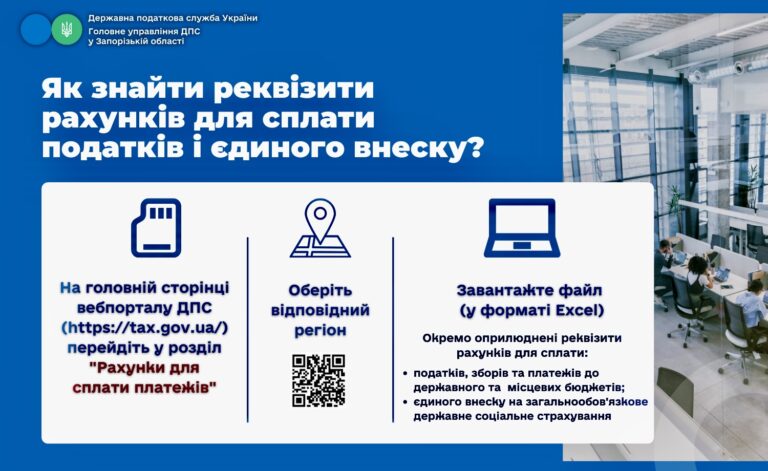

Як знайти реквізити рахунків для сплати податків і єдиного внеску?

Головне управління ДПС у Запорізькій області нагадує, що перевірити рахунки для сплати податків можна на вебпорталі Державної податкової служби.

ДокладнішеЯк повинна бути оформлена довіреність, яка видана за межами України, для надання права повіреній особі нерезидента представляти інтереси у податкових органах?

Згідно з статтею 19 ПКУ представник платника податків на підставі закону або довіреності користується правами, встановленими ПКУ для платників податків.

ДокладнішеЧи повинні ФОП – платники єдиного податку, які не є платниками ПДВ, зберігати первинні документи?

Відповідно до абзацу першого пункту 296.1 статті 296 ПКУ фізичні особи-підприємці – платники єдиного податку першої і другої груп та платники єдиного податку третьої групи, які не є платниками податку...

Докладніше