Податкова консультація

Постачання товарів нерезиденту: особливості складання податкових накладних при розрахунках в євро

Податкова накладна за операцією з постачання товарів на митній території України складається на дату першої події за такою операцією, визначеною відповідно до пункту 187.1 статті 187 ПКУ.

ДокладнішеЯку інформацію має містити документація з трансфертного ціноутворення, яка подається на запит податкового органу?

Відповідно до абзаців першого – третього підпункту 39.4.8 пункту 39.4 статті 39 ПКУ, зокрема, документація з трансфертного ціноутворення подається платником податків державною мовою в паперовому вигляді або в електронній формі...

ДокладнішеЯк правильно заповнити заяву для отримання довідки про відсутність заборгованості з платежів?

Довідка про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи, є одним із найпоширеніших документів, що підтверджує відсутність податкового боргу. Вона необхідна для участі в публічних...

ДокладнішеПодання звітності КІК з помилками: чи передбачена відповідальність?

У разі допущення контролюючою особою помилки під час заповнення граф Повідомлення, така особа має право направити виправлене Повідомлення із зазначенням у графі 24 додаткова інформація (пояснення) причини подання такого Повідомлення.

ДокладнішеВійськовий збір в уточнюючій декларації платника єдиного податку ІІІ групи: які рядки заповнювати?

Фізичні особи-підприємці – платники єдиного податку першої-третьої груп подають податкову декларацію платника єдиного податку – фізичної особи-підприємця за формою, затвердженою наказом Міністерства фінансів України від 19.06.2015 № 578, у складі...

ДокладнішеОтримувати документи від податкової можна онлайн

Подайте заяву через Електронний кабінет і отримайте усе необхідне без черг і зайвих клопотів.

ДокладнішеКоригування фінрезультату за операціями з передачі неприбутковим організаціям основних засобів у безоплатне строкове користування

ПКУ не передбачено коригування фінансового результату до оподаткування на різниці, що виникають за операціями з передачі неприбутковим організаціям основних засобів у безоплатне строкове користування. Такі операції при формуванні фінансового результату...

Докладніше

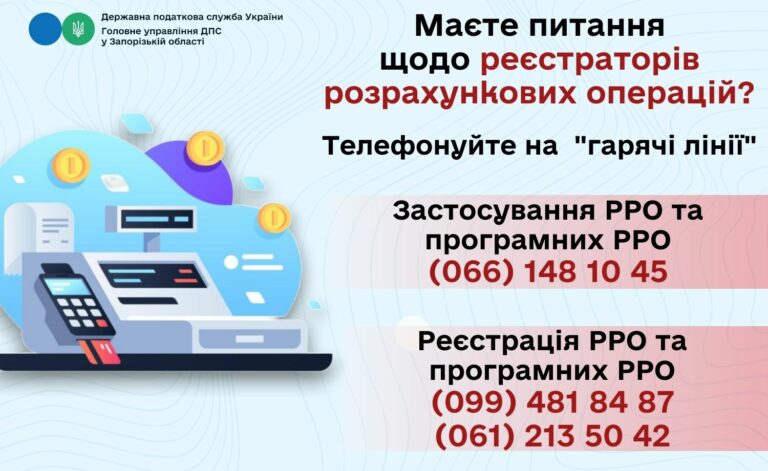

ДПС у Запорізькій області нагадує про гарячі лінії щодо реєстрації та застосування РРО і програмних РРО

Гарячі лінії працюють з понеділка по п'ятницю в межах робочого часу податкової служби.

ДокладнішеЧи можна під час або після закінчення документальної перевірки подати уточнюючу звітність за період, що перевірявся?

Відповідно до пункту 50.2 статті 50 ПКУ платник податків під час проведення документальних планових та позапланових перевірок (з урахуванням термінів продовження, зупинення або перенесення термінів її проведення) не має права...

ДокладнішеЧи є платником земельного податку підприємство на єдиному податку, що є власником ділянки, на якій триває будівництво?

Юридична особа – платник єдиного податку третьої групи, що є власником земельної ділянки, на якій здійснюється будівництво (у тому числі виробничих об’єктів), сплачує земельний податок на загальних підставах.

Докладніше