Податкова консультація

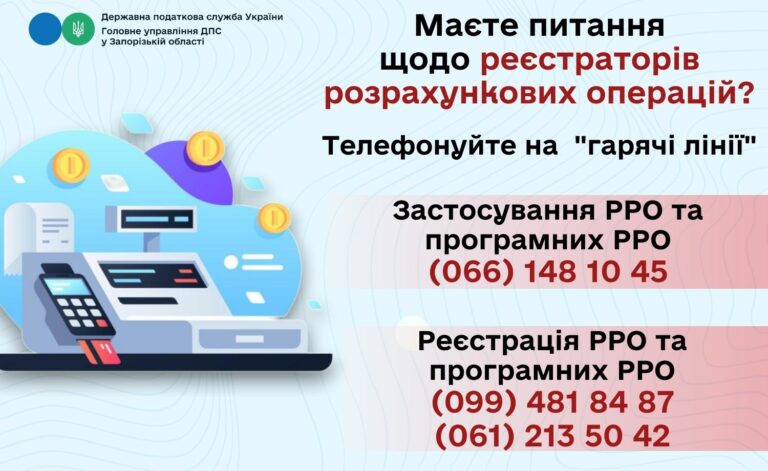

ДПС у Запорізькій області нагадує про гарячі лінії щодо реєстрації та застосування РРО і програмних РРО

Питання, пов’язані із застосуванням РРО, час-від-часу виникають у кожного підприємця. Гарячі лінії працюють з понеділка по п’ятницю в межах робочого часу податкової служби.

ДокладнішеЧи може залишатись на єдиному податку в наступному році ФОП, якщо протягом поточного року сукупний обсяг доходу на загальній системі та єдиному податку перевищив граничний обсяг для єдиного податку?

Правові засади застосування спрощеної системи оподаткування, обліку та звітності, а також справляння єдиного податку встановлено у главі 1 розділу ХІV "Спеціальні податкові режими" ПКУ.

ДокладнішеРеєстр митних декларацій: чи можна переглядати дані в Електронному кабінеті?

Відповідно до Положення про Державну митну службу України, затвердженого постановою Кабінету Міністрів України від 06 березня 2019 року № 227, Державна митна служба України є центральним органом виконавчої влади, що...

ДокладнішеКоли складати податкову накладну, якщо оплата від нерезидента надійшла через платіжну систему Payoneer?

При здійсненні платником податку операцій з постачання послуг, місце постачання яких відповідно до статті 186 ПКУ розташоване на митній території України, датою виникнення податкових зобов'язань з ПДВ згідно з пунктом...

ДокладнішеВнесок основних засобів до статутного капіталу: що з єдиним податком для юридичної особи ІІІ групи?

Статтею 13 Закону України від 06 лютого 2018 року № 2275-VII "Про товариства з обмеженою та додатковою відповідальністю" визначено, що вкладом учасника товариства можуть бути гроші, цінні папери, інше майно,...

ДокладнішеЧи надсилається платнику витяг з Єдиного реєстру ліцензіатів автоматично після подання заяви про внесення чергового платежу за ліцензію?

Частиною першою статті 54 Закону України від 18 червня 2024 року № 3817-ІХ "Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини,...

ДокладнішеСплата податку на прибуток підприємствами-платниками єдиного податку, які протягом року перейшли на загальну систему оподаткування

Порядок обчислення та сплати податку на прибуток підприємств регламентовано статтею 137 ПКУ.

ДокладнішеЯкий порядок подання декларації з податку на прибуток у разі виплати доходів нерезиденту?

Відповідно до пункту 133.1 статті 133 ПКУ платниками податку на прибуток – резидентами є, зокрема:

ДокладнішеДекларування 2026: Який термін подання річної декларації та термін сплати податків ФОП, який отримав доходи як громадянин?

Відповідно до пункту 177.6 статті 177 ПКУ у разі якщо фізична особа-підприємець отримує інші доходи, ніж від провадження підприємницької діяльності, у межах обраних ним видів такої діяльності, такі доходи оподатковуються...

Докладніше

У податковій службі Запорізької області працюють “гарячі лінії” для надання консультацій мобілізованим ФОП

Для підприємців, які стали на захист України, передбачені особливості оподаткування. - Консультують фахівці ДПС у Запорізькій області.

Докладніше